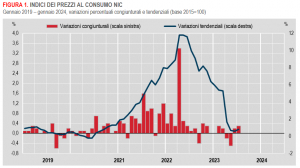

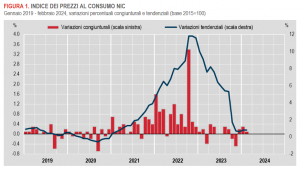

Secondo le stime preliminari, nel mese di febbraio 2024 l’indice nazionale dei prezzi al consumo per l’intera collettività (NIC), al lordo dei tabacchi, aumenta dello 0,1% su base mensile e dello 0,8% su base annua (come nel mese precedente).

La stabilizzazione dell’inflazione sottende andamenti contrapposti di diversi aggregati di spesa: in rallentamento risultano i prezzi degli Alimentari non lavorati (da +7,5% a +4,5%) e lavorati (da +4,5% a +3,8%), degli Altri beni (da +1,7% a +1,3%), dei Servizi relativi ai trasporti (da +4,2% a +3,8%), dei Servizi ricreativi, culturali e per la cura della persona (da +3,3% a +3,2%) e dei Servizi relativi all’abitazione (da +2,8% a +2,6%); per contro, si attenua la flessione dei prezzi degli Energetici non regolamentati (da -20,4% a -17,2%) e regolamentati (da -20,6% a -18,6%) e accelerano quelli dei Tabacchi (da +2,2% a +2,6%) e dei Servizi relativi alle comunicazioni (da +0,2% a +0,7%).

Nel mese di febbraio l’“inflazione di fondo”, al netto degli energetici e degli alimentari freschi, decelera da +2,7% a +2,4% e quella al netto dei soli beni energetici da +3,0% a +2,7%.

La dinamica tendenziale dei prezzi dei beni resta stabile (a -0,7%), come anche quella dei servizi (a +2,9%), mantenendo il differenziale inflazionistico tra il comparto dei servizi e quello dei beni pari a +3,6 punti percentuali.

I prezzi dei Beni alimentari, per la cura della casa e della persona rallentano su base tendenziale da +5,1% a +3,7%, come quelli dei prodotti ad alta frequenza d’acquisto (da +3,5% di gennaio a +2,9%).

La variazione congiunturale dell’indice generale risente delle dinamiche opposte di diverse componenti, tra cui: da un lato, l’aumento dei prezzi di Tabacchi (+2,3%), dei Servizi relativi alle comunicazioni, dei Servizi ricreativi, culturali e per la cura della persona e dei Servizi relativi ai trasporti (tutti e tre a +0,4%); dall’altro, la diminuzione dei prezzi degli Energetici regolamentati (-2,4%) e non regolamentati (-0,4%) e degli Alimentati non lavorati (anch’essi a -0,4%).

L’inflazione acquisita per il 2024 è pari a +0,5% per l’indice generale e a +1,1% per la componente di fondo.

In base alle stime preliminari, l’indice armonizzato dei prezzi al consumo (IPCA) aumenta di 0,1% su base mensile e dello 0,9% su base annua (stabile rispetto al mese precedente).