Verena Poloni

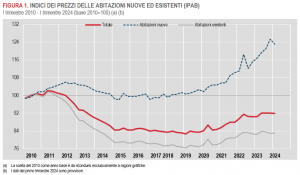

Secondo le stime preliminari, nel primo trimestre 2024 l’indice dei prezzi delle abitazioni (IPAB) acquistate dalle famiglie, per fini abitativi o per investimento, diminuisce dello 0,1% rispetto al trimestre precedente e aumenta dell’1,7% nei confronti dello stesso periodo del 2023 (era +1,8% nel quarto trimestre 2023).

L’aumento tendenziale dell’IPAB è da attribuire soprattutto ai prezzi delle abitazioni nuove che crescono del 5,4% (in decelerazione rispetto al +8,8% del trimestre precedente) e in misura minore ai prezzi delle abitazioni esistenti che salgono dello 0,8% (in accelerazione).

Questi andamenti si manifestano in un contesto di calo dei volumi di compravendita (-7,2% la flessione tendenziale registrata nel primo trimestre 2024 dall’Osservatorio del Mercato Immobiliare dell’Agenzia delle Entrate per il settore residenziale, dopo il -3,3% del trimestre precedente).

Su base congiunturale, la lieve flessione dell’IPAB (-0,1%) è imputabile unicamente ai prezzi delle abitazioni nuove che diminuiscono dell’1,7%, mentre quelli delle abitazioni esistenti registrano una lieve crescita (+0,2%).

Il tasso di variazione acquisito dell’IPAB per il 2024 è pari a +0,3%, sintesi di un aumento del 2,1% per le abitazioni nuove e una riduzione dello 0,2% per le abitazioni esistenti.

Con i dati del primo trimestre 2024 sono stati aggiornati, come di consueto, i pesi utilizzati per il calcolo degli indici dei prezzi delle abitazioni nuove e di quelle esistenti. In particolare il peso delle abitazioni nuove diminuisce leggermente portandosi al 17,36% (era il 17,72% nel 2023) mentre quello relativo alle abitazioni esistenti risulta pari all’82,64% (82,28% lo scorso anno).

All’indirizzo http://noi-italia.istat.it è disponibile la nuova edizione della pubblicazione web dell’Istat che ogni anno, dal 2008, offre una selezione di oltre 100 indicatori statistici sulla realtà del nostro Paese, fornendo un quadro d’insieme dei diversi aspetti ambientali, demografici, economici e sociali dell’Italia, delle differenze regionali che la caratterizzano e della sua collocazione nel contesto europeo.

Gli indicatori sono organizzati in 6 aree tematiche (Popolazione e società, Istruzione e lavoro, Salute e welfare, Industria e servizi, Ambiente e agricoltura, Economia e finanza pubblica) articolate in 19 settori. Ogni settore è corredato da una sintesi descrittiva sull’andamento dei fenomeni e delle differenze territoriali, dai grafici, dal glossario e i riferimenti a pubblicazioni e link utili. Per ogni settore e contesto territoriale (Italia, Regioni, Europa), è inoltre possibile consultare una dashboard interattiva che consente la visualizzazione, la condivisione e il download di dati e grafici, nonché la personalizzazione delle tavole di dati e il relativo download in formato csv.

Infine, brevi testi introduttivi e alcune “pillole informative” per ogni settore consentono un livello di lettura sintetico.

Sulla piattaforma è inoltre disponibile una sintesi relativa ai principali risultati degli indicatori presentati dal titolo Noi Italia in breve, allegata alla presente notizia.

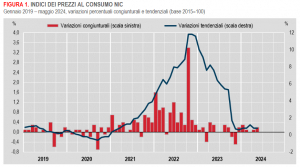

Nel mese di maggio 2024, si stima che l’indice nazionale dei prezzi al consumo per l’intera collettività (NIC), al lordo dei tabacchi, aumenti dello 0,2% su base mensile e dello 0,8% su base annua (come nel mese precedente), confermando la stima preliminare.

La stabilità dell’inflazione sottende andamenti contrapposti di diversi aggregati di spesa: in rallentamento risultano i prezzi dei Beni alimentari lavorati (da +2,5% a +1,8%), dei Servizi relativi ai trasporti (da +2,7% a +2,4%) e dei Servizi relativi all’abitazione (da +2,8% a +2,6%); per contro, si attenua la flessione dei prezzi degli Energetici non regolamentati (da -13,9% a -13,5%) e si interrompe quella dei regolamentati (da -1,3% a +0,7%) e accelerano lievemente i prezzi dei Servizi ricreativi, culturali e per la cura della persona (da +3,8% a +4,3%).

Nel mese di maggio l’“inflazione di fondo”, al netto degli energetici e degli alimentari freschi, decelera, così come quella al netto dei soli beni energetici (entrambe da +2,1% a +2,0%).

La dinamica tendenziale dei prezzi dei beni registra una flessione leggermente più ampia (da -0,6% a -0,9%) e quella dei servizi è stabile (a +2,9%), determinando un aumento del differenziale inflazionistico tra il comparto dei servizi e quello dei beni (+3,8 punti percentuali, dai +3,5 di aprile).

I prezzi dei Beni alimentari, per la cura della casa e della persona rallentano su base tendenziale (da +2,3% a +1,8%), come anche quelli dei prodotti ad alta frequenza d’acquisto (da +2,6% di aprile a +2,5%).

L’aumento congiunturale dell’indice generale riflette, per lo più, la crescita dei prezzi dei Beni energetici regolamentati (+1,9%), dei Servizi ricreativi, culturali e per la cura della persona (+1,5%) e dei Beni alimentari non lavorati (+1,4%). Gli effetti di questi aumenti sono stati solo in parte compensati dalla diminuzione dei prezzi dei Beni energetici non regolamentati (-1,1%) e dei Beni durevoli (-0,5%).

L’inflazione acquisita per il 2024 è pari a +0,8% per l’indice generale e a +1,8% per la componente di fondo.

L’indice armonizzato dei prezzi al consumo (IPCA) aumenta di 0,2% su base mensile e dello 0,8 su base annua (da +0,9% di aprile), confermando la stima preliminare.

L’indice nazionale dei prezzi al consumo per le famiglie di operai e impiegati (FOI), al netto dei tabacchi, registra una variazione dello 0,2% su base mensile e di 0,8 su base annua

Consulta il Testo integrale e nota metodologica

Banca d'Italia: L'economia italiana in breve – giugno 2024

Pubblicato il rapporto statistico mensile della Banca d'Italia relativo ai principali indicatori economici italiani con dati aggiornati a maggio 2024.

Il XXVI Rapporto AlmaLaurea sul Profilo e sulla Condizione occupazionale dei laureati è stato presentato oggi, 13 giugno 2024, presso l’Aula Magna dell’Università degli Studi di Trieste, nell’ambito del convegno Laureati e dimensioni internazionali: dall’università al mercato del lavoro, organizzato con il Ministero dell'Università e della Ricerca e con il patrocinio della CRUI -Conferenza dei Rettori delle Università Italiane.

Nel corso del convegno, la Direttrice di AlmaLaurea Marina Timoteo ha presentato il Rapporto AlmaLaurea 2024 su Profilo e Condizione occupazionale dei laureati, giunto alla XXVI edizione.

Il Rapporto 2024 sul Profilo dei Laureati di 78 atenei, degli 82 aderenti ad AlmaLaurea, si basa su una rilevazione che coinvolge circa 300 mila laureati del 2023 e, grazie all’elaborazione delle risposte ricevute dai laureati che hanno partecipato alla rilevazione, restituisce un’approfondita fotografia delle loro principali caratteristiche.

Il Rapporto 2024 sulla Condizione occupazionale dei laureati ha coinvolto circa 660 mila laureati di 78 atenei; in particolare ha fotografato la condizione occupazionale a uno, tre e cinque anni dal conseguimento della laurea.

Consulta i dati:

- Profilo dei laureati (XXVI Indagine 2024)

- Condizione occupazionale dei laureati (XXVI Indagine 2024)

Istat: Il mercato del lavoro - I trimestre 2024

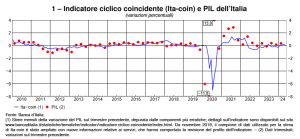

Nel primo trimestre 2024, l’input di lavoro, misurato dalle ore lavorate, è aumentato dello 0,6% rispetto al trimestre precedente e del 1,5% rispetto al primo trimestre 2023. Nello stesso periodo il Pil ha registrato una crescita sia in termini congiunturali (+0,3%) sia in termini tendenziali (+0,7%).

Gli occupati aumentano in termini congiunturali di 75 mila unità (+0,3% rispetto al quarto trimestre 2023), a seguito della crescita dei dipendenti a tempo indeterminato (+92 mila, +0,6%) e degli indipendenti (+32 mila, +0,6%) che ha più che compensato la diminuzione dei dipendenti a termine (-49 mila, -1,7%); cala il numero di disoccupati (-55 mila, -2,9% in tre mesi) e aumenta quello degli inattivi di 15-64 anni (+37 mila, +0,3%). Simile la dinamica per i tassi: quello di occupazione raggiunge il 62,0% (+0,1 punti), quello di disoccupazione scende al 7,2% (-0,2 punti) e il tasso di inattività 15-64 anni sale al 33,1% (+0,1 punti). Nei dati provvisori del mese di aprile 2024, rispetto al mese precedente, si osserva un aumento degli occupati (+84 mila, +0,4%) e del relativo tasso (+0,1 punti) che si associa alla diminuzione del tasso di disoccupazione (-0,2 punti) e alla stabilità del tasso di inattività 15-64 anni.

L’occupazione, nel primo trimestre 2024, cresce anche in termini tendenziali (+394 mila, +1,7% in un anno), coinvolgendo, pure in questo caso, i dipendenti a tempo indeterminato (+3,1%) e gli indipendenti (+1,0%); i dipendenti a termine invece diminuiscono (-4,6%), insieme ai disoccupati (-123 mila in un anno, -5,9%) e agli inattivi tra i 15 e i 64 anni (-233 mila, -1,9%). Tale dinamica si riflette nella crescita del tasso di occupazione (+0,9 punti rispetto al primo trimestre 2023) e nella diminuzione dei tassi di disoccupazione e di inattività (-0,6 in entrambi i casi).

Anche dal lato delle imprese, si osserva la crescita congiunturale delle posizioni lavorative dipendenti, con un aumento pari allo 0,8%, di entità lievemente inferiore nella componente a tempo pieno (+0,7%) rispetto a quella a tempo parziale (+0,9%). In termini tendenziali la crescita delle posizioni dipendenti è più marcata, pari a 2,8% nel totale, lievemente superiore per i full time (+2,9%) rispetto ai part time (+2,6%). Le ore lavorate per dipendente aumentano in termini congiunturali (+0,6%) e, più lievemente, in termini tendenziali (+0,4%); aumenta il ricorso alla cassa integrazione (7,8 ore ogni mille ore lavorate). Il tasso dei posti vacanti diminuisce di 0,3 punti nel confronto congiunturale e di 0,2 in quello tendenziale. Su base congiunturale, il costo del lavoro per Unità di lavoro equivalente a tempo pieno (Ula) aumenta dello 0,1%, e la crescita è di pari intensità per le retribuzioni e per i contributi sociali; in termini tendenziali l’aumento del costo del lavoro è più marcato, si attesta all’1,6%, ed è trainato in particolare dalla componente retributiva che aumenta di +1,8% a fronte di un aumento di +0,9% dei contributi sociali.

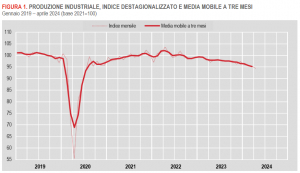

Istat: Produzione industriale - aprile 2024

Ad aprile 2024 si stima che l’indice destagionalizzato della produzione industriale diminuisca dell’1,0% rispetto a marzo. Nella media del periodo febbraio-aprile si registra un calo del livello della produzione dell’1,3% rispetto ai tre mesi precedenti.

L’indice destagionalizzato mensile diminuisce su base congiunturale per i beni strumentali (-0,1%), i beni intermedi (-1,2%) e l’energia (-2,1%) mentre i beni di consumo risultano stabili.

Al netto degli effetti di calendario, ad aprile 2024 l’indice complessivo registra una flessione in termini tendenziali del 2,9% (i giorni lavorativi di calendario sono stati 20 contro i 18 di aprile 2023). Flessioni tendenziali caratterizzano tutti i comparti: la riduzione è meno pronunciata per i beni intermedi (-2,1%), mentre risulta più rilevante per i beni strumentali (-3,1%), per l’energia (-3,6%) e i beni di consumo (-3,9%).

I settori di attività economica che registrano gli incrementi tendenziali maggiori sono la produzione di prodotti farmaceutici di base e preparati farmaceutici (+4,4%), le industrie alimentari, bevande e tabacco (+2,1%) e la fabbricazione di computer e prodotti di elettronica (+1,4%). Le flessioni più ampie si registrano nelle industrie tessili, abbigliamento, pelli e accessori (-13,3%), nella fabbricazione di mezzi di trasporto (-9,3%) e nella fabbricazione di coke e prodotti petroliferi raffinati (-8,1%).

Le Statistiche trimestrali, pubblicate come da calendario nel trimestre successivo a quello di riferimento, rappresentano una sintesi dell’andamento dei mercati immobiliari a scala nazionale, con dettagli per aree, capoluoghi e grandi città. Contengono i dati desunti dalle note di trascrizione degli atti di compravendita, registrati presso gli uffici di pubblicità immobiliare dell’Agenzia, incrociati con gli archivi del catasto edilizio urbano.

Dal 2017, le Statistiche trimestrali sostituiscono le Note trimestrali. Il nuovo prodotto editoriale si compone di due distinte pubblicazioni, la prima dedicata al settore Residenziale e l’altra al settore Non residenziale.

Istat: Le prospettive per l’economia italiana nel 2024-2025

Il Pil italiano è atteso crescere dell’1% nel 2024 e dell’1,1% nel 2025,in moderata accelerazione rispetto al 2023.

Nel 2024 l’aumento del Pil verrebbe sostenuto dal contributo sia della domanda interna al netto delle scorte, sia della domanda estera netta (+0,7 punti percentuali per entrambe), con un contributo delle scorte ancora negativo (-0,4 p.p.). Nel 2025 la crescita dell’economia italiana sarebbe invece trainata prevalentemente dalla domanda interna (+0.9 p.p.).

I consumi privati continuano a essere sostenuti dal rafforzamento del mercato del lavoro e dall’incremento delle retribuzioni in termini reali, ma frenati da un aumento della propensione al risparmio. Tali dinamiche determineranno per il 2024 una crescita moderata (+0,4%) dei consumi delle famiglie e delle ISP e una successiva accelerazione nel 2025 (+1%).

Per gli investimenti fissi lordi si prevede una dinamica di decelerazione nel biennio di previsione (+1,5% e +1,2% rispettivamente nel 2024 e 2025, dal +4,7% del 2023), determinata dal venire meno degli incentivi fiscali all’edilizia, che saranno compensati sia dagli effetti dell’attuazione delle misure previste dal PNRR, sia dalla riduzione dei tassi di interesse.

L’occupazione, misurata in termini di unità di lavoro (ULA), segnerà una crescita in linea con quella del Pil (+0,9% nel 2024 e +1,0% nel 2025) a cui si accompagnerà un calo del tasso di disoccupazione (7,1% quest’anno e 7,0% nel 2025).

Per i prossimi mesi ci si attende un graduale ritorno verso tassi di inflazione vicini ai target della BCE; tale dinamica determinerà, per il 2024 una forte decelerazione del deflatore della spesa delle famiglie residenti (+1,6% dal +5,2% del 2023) a cui seguirà un moderato incremento nel 2025 (+2,0%).

Lo scenario previsivo rimane caratterizzato dal perdurare di una elevata incertezza del quadro internazionale, determinata dall’evoluzione delle tensioni geo-politiche.

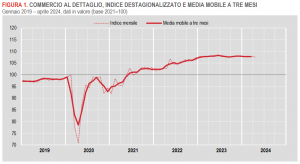

Istat: Commercio al dettaglio - aprile 2024

Ad aprile 2024 si stima, per le vendite al dettaglio, una variazione congiunturale negativa sia in valore sia in volume (rispettivamente -0,1% e -0,3%). Le vendite dei beni alimentari sono in calo (-0,7% in valore e -0,9% in volume) mentre quelle dei beni non alimentari sono in aumento (+0,3% in valore +0,2% in volume).

Nel trimestre febbraio – aprile 2024, in termini congiunturali, le vendite al dettaglio sono in calo in valore (-0,2%) e in volume (-0,4%). Le vendite dei beni alimentari calano sia in valore sia in volume (rispettivamente -0,4% e -0,8%) mentre le vendite dei beni non alimentari, invariate in valore, subiscono una lieve flessione in volume (-0,1%).

Su base tendenziale, ad aprile 2024, le vendite al dettaglio diminuiscono dell’1,9% in valore e del 3,3% in volume. Le vendite dei beni alimentari calano del 4,9% in valore e del 7,3% in volume, mentre quelle dei beni non alimentari aumentano in valore (+0,6%) e non subiscono variazioni in volume.

Per quanto riguarda i beni non alimentari, si registrano variazioni tendenziali eterogenee tra i gruppi di prodotti. L’aumento maggiore riguarda i Prodotti farmaceutici (+3,7%), mentre registrano il calo più consistente Foto, ottica e pellicole, supporti magnetici e strumenti musicali (-2,0%).

Rispetto ad aprile 2023, il valore delle vendite al dettaglio è in diminuzione per la grande distribuzione (-3,8%), le imprese operanti su piccole superfici (-0,5%) e le vendite al di fuori dei negozi (-0,8%) mentre è in aumento per il commercio elettronico (+7,4%).