Verena Poloni

Istat: Ambiente urbano - anno 2022

Nelle città peggiora la qualità dell’aria, progressi limitati su mobilità, verde e rifiuti urbani

Netto peggioramento della qualità dell’aria nei comuni capoluogo: aumentano le concentrazioni di polveri sottili e ozono, sempre più critica la situazione del Nord.

Domanda di Trasporto pubblico locale (Tpl) in ripresa nel 2022, ma ancora lontana dai livelli pre-pandemici. Resta ampio il divario fra Centro-Nord e Mezzogiorno nell’offerta dei servizi di mobilità, dal Tpl alla mobilità condivisa.

Progressi nel rinnovamento delle flotte del Tpl, i bus a basse emissioni sono il 36% del totale, ma più di metà degli autobus in esercizio circola da almeno 10 anni.

Aree di forestazione urbana per la mitigazione dei cambiamenti climatici in crescita del 26% dal 2012. In aumento le aree verdi accessibili al pubblico.

Crollano i consumi pro capite di gas naturale, tornati al livello del 2020. In forte crescita gli impianti per la produzione di energia fotovoltaica.

E' disponibile il "Rapporto Immobiliare Residenziale 2023", realizzato dall’Osservatorio del Mercato Immobiliare dell’Agenzia delle Entrate (OMI), in collaborazione con l’Associazione Bancaria Italiana, dedicato al mercato immobiliare residenziale al fine di approfondirne il consuntivo dell’anno trascorso (2023).

Nel Rapporto si analizzano composizione e dinamica del mercato delle abitazioni in Italia: volumi di compravendita delle abitazioni e delle pertinenze, superfici compravendute e valori di scambio (fatturato), compravendite assistite da mutui ipotecari. Si analizzano inoltre le locazioni degli immobili residenziali e si fornisce una misura dell’accesso all’acquisto della casa da parte delle famiglie italiane (indice di affordability).

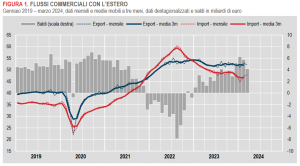

A marzo 2024 si stima una flessione congiunturale per le esportazioni (-1,7%) e una crescita per le importazioni (+1,5%). La diminuzione su base mensile dell’export è dovuta alla riduzione delle vendite verso l’area extra Ue (-3,9%), mentre le esportazioni verso l’area Ue registrano un contenuto aumento (+0,6%).

Nel trimestre gennaio-marzo 2024, rispetto al precedente, l’export si riduce dell’1,1%, l’import del 4,4%.

A marzo 2024, l’export flette su base annua dell’8,9% in termini monetari e del 10,3% in volume. La contrazione dell’export in valore è più ampia per i mercati Ue (-12,3%) rispetto a quelli extra-Ue (-5,0%). L’import registra una flessione tendenziale in valore dell’11,2%, che riguarda entrambe le aree, Ue (-10,1%) ed extra Ue (-12,8%); in volume, si riduce del 6,4%.

Tra i settori che più contribuiscono alla flessione tendenziale dell’export si segnalano: metalli di base e prodotti in metallo, esclusi macchine e impianti (-19,3%), macchinari e apparecchi non classificati altrove (n.c.a.) (-10,3%), articoli in pelle, escluso abbigliamento, e simili (-20,2%) e sostanze e prodotti chimici (-12,5%). Crescono su base annua le esportazioni di articoli sportivi, giochi, strumenti musicali, preziosi, strumenti medici e altri prodotti n.c.a. (+24,5%) e coke e prodotti petroliferi raffinati (+15,3%).

Su base annua, i paesi che forniscono i contributi maggiori alla riduzione dell’export nazionale sono: Germania (-16,5%), Francia (-10,9%), Cina (-25,8%), Stati Uniti (-6,7%), Svizzera (-11,5%) e Regno Unito (-12,0%). Crescono le esportazioni verso Turchia (+35,1%) e paesi OPEC (+6,0%).

Nel primo trimestre 2024, la riduzione tendenziale delle esportazioni (-2,8%) è dovuta in particolare alle minori vendite di metalli di base e prodotti in metallo, esclusi macchine e impianti (-12,8%), articoli farmaceutici, chimico-medicinali e botanici (-14,0%), sostanze e prodotti chimici (-7,2%) e articoli in pelle, escluso abbigliamento, e simili (-10,1%).

Il saldo commerciale a marzo 2024 è pari a +4.341 milioni di euro (era +3.327 milioni a marzo 2023). Il deficit energetico (-3.804 milioni) si riduce rispetto a un anno prima (-6.285 milioni). L’avanzo nell’interscambio di prodotti non energetici scende da 9.612 milioni di marzo 2023 a 8.145 milioni di marzo 2024.

Nel mese di marzo 2024 i prezzi all’importazione aumentano su base congiunturale dello 0,6% mentre flettono su base tendenziale del 3,5% (da -5,5% di febbraio 2024).

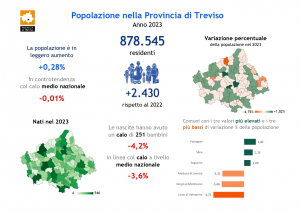

Anticipazione dei dati sulla popolazione della provincia di Treviso al 31 dicembre 2023

Al 31 dicembre 2023, la popolazione residente nella Provincia di Treviso ammonta a 878.545 residenti, 2.430 in più rispetto al 2022 (+0,28%). Mentre a livello nazionale si riscontra un declino demografico avviatosi dal 2015, che mostra una diminuzione - anche per l'ultimo anno - seppur soltanto dello 0,01%, nel territorio trevigiano la consistenza dei residenti è in aumento.

Possagno è il comune che ha registrato l'aumento percentuale più rilevante dei residenti rispetto all'anno precedente (+1,82%), insieme a Silea (+1,33%) e Segusino (+1,00%); i comuni con la diminuzione più rilevante sono invece Cison di Valmarino (-4,75%), Gorgo al Monticano (-3,46%) e Meduna di Livenza (-3,35%).

La slide elaborata dall’Ufficio di Statistica della Provincia di Treviso è un'anticipazione di dati provvisori del Bilancio demografico e della popolazione per età, pubblicati da Istat il 29 marzo 2024. Come comunicato da Istat: "Il processo di consolidamento si conclude a circa 11 mesi di ritardo data con la validazione dei dati del bilancio annuale e con l’allineamento con i risultati del Censimento permanente della popolazione". Pertanto i dati definitivi, per l’anno 2023, saranno pubblicati da Istat a dicembre del corrente anno.

La nota sintetica per intero, negli allegati al seguente link

Istat: Rapporto annuale 2024

La trentaduesima edizione del Rapporto annuale sulla situazione del Paese traccia un bilancio degli effetti dell’emergenza sanitaria sulla società e sull’economia nel momento del suo superamento.

Istat: Nota mensile n. 3-4/2024

Nella prima parte del 2024 l’economia internazionale ha continuato a mantenere un buon ritmo di crescita. L’inflazione ha decelerato più rapidamente del previsto e le condizioni del mercato del lavoro sono rimaste solide.

Le stime preliminari relative alla crescita del Pil italiano nel primo trimestre dell’anno segnalano un aumento dello 0,3%, la terza variazione positiva consecutiva. La componente nazionale (al lordo delle scorte) ha contribuito negativamente mentre quella estera netta ha fornito un apporto positivo.

Tra dicembre 2023 e febbraio 2024 le esportazioni di beni in valore sono rimaste stabili, mentre le importazioni sono calate complessivamente del 4,8%. Tali andamenti hanno determinato un ulteriore miglioramento del saldo commerciale dell’Italia, tornato positivo da fine 2022.

A marzo, si conferma la crescita dell’occupazione che coinvolge sia gli uomini sia le donne e gli individui di tutte le età, fatta eccezione per i 35-49enni. Per posizione professionale l’occupazione cresce tra i dipendenti, permanenti e a termine, e tra gli autonomi.

La dinamica dell’indice dei prezzi al consumo per l’intera collettività (NIC), nei primi quattro mesi del 2024, ha oscillato intorno all’1,0% (+0,9% in aprile, secondo i dati provvisori). E’ continuata la flessione della componente dei beni energetici (-12,0% in aprile) e dei beni alimentari (+2,6% in aprile, dal +5,6% di gennaio).

I risultati delle rilevazioni sul sentiment di consumatori e imprese mostrano in aprile un peggioramento. Dopo il recupero di marzo, la fiducia delle imprese ha segnato un calo diffuso a tutti i comparti e quella dei consumatori, confermando la flessione di marzo, ha toccato il valore più basso da novembre 2023.

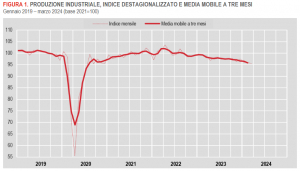

Istat: Produzione industriale - marzo 2024

A marzo 2024 si stima che l’indice destagionalizzato della produzione industriale diminuisca dello 0,5% rispetto a febbraio. Nella media del primo trimestre si registra un calo del livello della produzione dell’1,3% rispetto ai tre mesi precedenti.

L’indice destagionalizzato mensile cresce su base congiunturale solo per l’energia (+1,7%); diminuiscono, invece, i beni intermedi (-0,1%), i beni di consumo (-0,6%) e i beni strumentali (-3,8%).

Al netto degli effetti di calendario, a marzo 2024 l’indice complessivo registra una flessione in termini tendenziali del 3,5% (i giorni lavorativi di calendario sono stati 21 contro i 23 di marzo 2023). Il calo interessa tutti i principali comparti: la riduzione è modesta per l’energia (-0,1%) e i beni intermedi (-1,8%) mentre risulta più rilevante per beni di consumo (-4,6%) e i beni strumentali (-5,7%).

I settori di attività economica che registrano gli incrementi tendenziali maggiori sono la produzione di prodotti farmaceutici di base e preparati farmaceutici (+4,8%), la fabbricazione di coke e prodotti petroliferi raffinati (+4,4%) e la fabbricazione di prodotti chimici (+3,2%). Le flessioni più ampie si registrano nelle industrie tessili, abbigliamento, pelli e accessori (-9,3%), nella fabbricazione di mezzi di trasporto (-8,8%) e nella fabbricazione di macchinari (-5,9%).

Gli aspetti metodologici connessi al cambio base degli indici sono illustrati nella Nota Informativa, diffusa il 20 marzo 2024.

Banca d'Italia: L'economia italiana in breve – maggio 2024

Pubblicato il rapporto statistico mensile della Banca d'Italia relativo ai principali indicatori economici italiani con dati aggiornati ad aprile 2024.

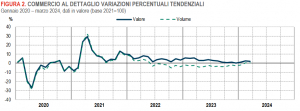

Istat: Commercio al dettaglio - marzo 2024

A marzo 2024 si stima, per le vendite al dettaglio, una variazione congiunturale nulla in valore e un lieve calo in volume (-0,1%). Sono in lieve aumento le vendite dei beni alimentari (+0,2% in valore e +0,1% in volume) mentre quelle dei beni non alimentari sono in diminuzione (-0,3% in valore e in volume).

Nel primo trimestre del 2024, in termini congiunturali, le vendite al dettaglio sono stazionarie in valore e subiscono una flessione in volume (-0,4%). Le vendite dei beni alimentari non registrano alcuna variazione in valore e diminuiscono in volume (-0,6%) mentre le vendite dei beni non alimentari calano sia in valore sia in volume (rispettivamente -0,1% e -0,2%).

Su base tendenziale, a marzo 2024, le vendite al dettaglio aumentano del 2,0% in valore e dello 0,3% in volume. Le vendite dei beni alimentari crescono del 6,4% in valore e del 3,6% in volume, mentre quelle dei beni non alimentari diminuiscono sia in valore (-1,5%) sia in volume (-2,0%).

Per quanto riguarda i beni non alimentari, si registrano variazioni tendenziali eterogenee tra i gruppi di prodotti. L’aumento maggiore riguarda i Prodotti di profumeria, cura della persona (+4,3%), mentre registrano il calo più consistente Utensileria per la casa e ferramenta (-7,5%).

Rispetto a marzo 2023, il valore delle vendite al dettaglio è in crescita solo per la grande distribuzione (+6,1%), mentre risulta in calo per le imprese operanti su piccole superfici (-1,5%), le vendite al di fuori dei negozi (-2,6%) e il commercio elettronico (-2,4%).

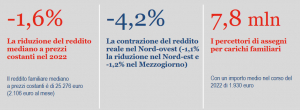

Si riducono i redditi reali per l’inflazione

Nel 2023, il 22,8% della popolazione è a rischio di povertà o esclusione sociale: valore in calo rispetto al 2022 (24,4%) a fronte di una riduzione della quota di popolazione a rischio di povertà, che si attesta al 18,9% (da 20,1% dell’anno precedente), e di un lieve aumento della popolazione in condizione di grave deprivazione materiale e sociale (4,7% rispetto al 4,5%).

Nel 2022, il reddito medio delle famiglie (35.995 euro) aumenta in termini nominali (+6,5%), mentre segna una netta flessione in termini reali (-2,1%) tenuto conto della forte accelerazione dell’inflazione registrata nell’anno.

Nel 2022, il reddito totale delle famiglie più abbienti è 5,3 volte quello delle famiglie più povere (era 5,6 nel 2021).