Verena Poloni

Istat: Il mercato del lavoro - III trimestre 2023

Nel terzo trimestre 2023, l’input di lavoro – misurato dalle ore lavorate – e il PIL aumentano in termini congiunturali e tendenziali, pur mostrando il secondo una dinamica più debole. L’input di lavoro è aumentato dello 0,4% rispetto al secondo trimestre 2023 e il PIL dello 0,1%; l’aumento rispetto al terzo trimestre 2022 si attesta all’1,8% e allo 0,1% rispettivamente.

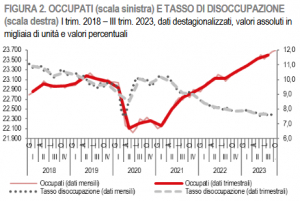

Nel terzo trimestre 2023, gli occupati aumentano in termini congiunturali di 65 mila unità (+0,3% rispetto al secondo trimestre 2023), a seguito della crescita dei dipendenti a tempo indeterminato (+75 mila, +0,5%) e degli indipendenti (+10 mila, +0,2%) che ha più che compensato il calo dei dipendenti a termine (-19 mila, -0,6% in tre mesi); il numero di disoccupati è sostanzialmente stabile (+2 mila, +0,1% in tre mesi) e prosegue il calo degli inattivi di 15-64 anni (-84 mila, -0,7%). I tassi presentano una dinamica simile: quello di occupazione sale al 61,5% (+0,2 punti), quello di disoccupazione è stabile al 7,6% e il tasso di inattività 15-64 anni cala al 33,3% (-0,2 punti). La crescita dell’occupazione e del relativo tasso interessa soltanto gli ultracinquantenni, tra i giovani infatti diminuiscono entrambi gli indicatori e tra i 35-49enni il calo del numero di occupati si associa alla stabilità del tasso.

Nei dati provvisori del mese di ottobre 2023 si osserva, rispetto al mese precedente, la crescita degli occupati (+27 mila, +0,1%) e, soprattutto, dei disoccupati (+45 mila, +2,3%) che si traduce nell’aumento di entrambi i tassi (+0,1 punti rispetto al mese precedente); gli inattivi di 15-64 anni risultano in calo (-69 mila, -0,6%), così come il tasso di inattività (-0,2 punti).

L’occupazione, nel terzo trimestre 2023, cresce anche in termini tendenziali (+481 mila, +2,1% in un anno), coinvolgendo, ancora una volta, i dipendenti a tempo indeterminato (+3,1%) e gli indipendenti (+1,6%), ma non i dipendenti a termine che diminuiscono (-2,3%); prosegue il calo dei disoccupati (-80 mila in un anno, -4,1%) e quello degli inattivi tra i 15 e i 64 anni (-442 mila, -3,4%). Tale dinamica si riflette nella crescita del tasso di occupazione (+1,3 punti rispetto al terzo trimestre 2022) e nella diminuzione dei tassi di disoccupazione e di inattività (-0,4 e -1,1 punti, rispettivamente).

Dal lato delle imprese, nel terzo trimestre 2023, la crescita delle posizioni lavorative dipendenti prosegue, seppur rallentata, in termini sia congiunturali sia tendenziali. Rispetto al trimestre precedente, le posizioni dipendenti aumentano dello 0,6%, con una crescita più marcata per le posizioni a tempo pieno (+0,7%, rispetto allo 0,3% di quelle a tempo parziale); anche la crescita tendenziale, pari al 2,7%, è più intensa tra i full time (+3,1%) rispetto ai part time (+1,6%). Le ore lavorate per dipendente crescono in termini congiunturali (+0,5%) e in termini tendenziali +(0,9%); il ricorso alla cassa integrazione si riduce a 6,1 ore ogni mille lavorate. Il tasso dei posti vacanti non subisce variazioni nel confronto congiunturale né in quello tendenziale. Il costo del lavoro per Unità di lavoro dipendente (Ula) aumenta dello 0,7% rispetto al trimestre precedente, per effetto della crescita delle retribuzioni (+1,0%) e della stabilità degli oneri sociali; su base tendenziale, la crescita del costo del lavoro è pari a 3,3%, a seguito dell’aumento della componente retributiva (+3,3%) e, seppur lievemente inferiore, di quello degli oneri sociali (+3,1%). La dinamica appena descritta è sostenuta, in particolare, dagli incrementi retributivi definiti nei contratti collettivi nazionali, che per il settore dell’industria mostrano i loro effetti in questo trimestre.

Banca d'Italia: L'economia italiana in breve – dicembre 2023

Pubblicato il rapporto statistico mensile della Banca d'Italia relativo ai principali indicatori economici italiani con dati aggiornati a novembre 2023.

Istat: Le esportazioni delle regioni italiane - III trimestre 2023

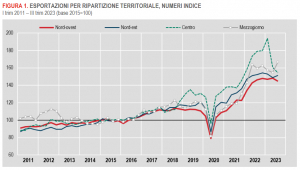

Nel terzo trimestre 2023 si stima una forte crescita congiunturale delle esportazioni per il Sud e Isole (+7,9%), un aumento più contenuto per il Nord-est (+1,7%) e una flessione per il Nord-ovest (-2,4%) e per il Centro (-3,9%).

Nel periodo gennaio-settembre 2023, la crescita su base annua dell’export nazionale in valore (+1,0%) mostra marcate differenziazioni territoriali: l’aumento delle esportazioni è elevato per il Sud (+15,9%), più contenuto per il Nord-ovest (+3,5%), modesto per il Nord-est (+0,2%), mentre si rileva una flessione per il Centro (-1,6%) e una più decisa contrazione per le Isole (-20,2%).

Nei primi nove mesi dell’anno, le regioni più dinamiche all’export sono Campania (+27,6%), Calabria (+20,9%), Molise (+18,3%), Abruzzo (+13,7%), Basilicata (+10,1%), Piemonte (+9,2%) – che da solo contribuisce per 0,9 punti percentuali alla crescita tendenziale dell’export nazionale – e Toscana (+8,5%). Per contro, si segnalano le dinamiche negative di Sardegna (-26,7%), Valle d’Aosta (-23,0%), Sicilia (-16,7%), Lazio (-11,9%) e Marche (-9,2%).

Nello stesso periodo, l’aumento delle vendite di autoveicoli dal Piemonte e di articoli farmaceutici, chimico-medicinali e botanici da Campania e Toscana spiega per 1,5 punti percentuali la crescita dell’export nazionale; un ulteriore contributo di 1,2 punti deriva dalle vendite di macchinari e apparecchi non classificati altrove (n.c.a.) da Emilia-Romagna, Lombardia, Veneto e Toscana. All’opposto, la contrazione dell’export di prodotti petroliferi raffinati da Sicilia e Sardegna fornisce un contributo negativo di 0,8 punti percentuali alla variazione delle esportazioni; un ulteriore contributo negativo di pari entità è fornito dalle minori vendite di articoli farmaceutici, chimico-medicinali e botanici da Lazio, Marche ed Emilia-Romagna.

Nei primi nove mesi del 2023, i contributi maggiori alla crescita su base annua dell’export nazionale derivano dall’aumento delle vendite delle Marche verso la Cina (+1.058,5%), della Campania verso la Svizzera (+107,4%), della Toscana verso gli Stati Uniti (+30,7%) e del Piemonte verso Francia (+19,5%), Germania (+18,0%) e Spagna (+21,2%). Apporti negativi, invece, provengono dalla contrazione dell’export delle Marche verso Belgio (-59,7%), Stati Uniti (-52,3%) e Germania (-40,5%), della Toscana verso la Svizzera (-35,5%) e del Lazio verso Belgio (-28,6%) e Germania (-17,8%).

Nell’analisi provinciale dell’export, si segnalano le performance positive di Napoli, Torino, Milano, Siena, Livorno, Monza e della Brianza, Firenze, Bologna, Bergamo e Modena; i contributi negativi maggiori derivano da Siracusa, Cagliari, Ascoli Piceno, Latina, Brescia e Roma.

Dal 2017, le Statistiche trimestrali sostituiscono le Note trimestrali. Il nuovo prodotto editoriale si compone di due distinte pubblicazioni, la prima dedicata al settore Residenziale e l’altra al settore Non residenziale.

Istat: Commercio al dettaglio - ottobre 2023

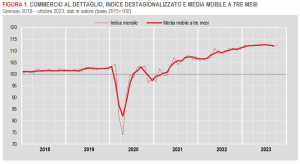

A ottobre 2023 si stima, per le vendite al dettaglio, una crescita congiunturale dello 0,4% in valore e dello 0,3% in volume. Sono in aumento le vendite dei beni alimentari (+0,6% sia in valore sia in volume) come pure, marginalmente, quelle dei beni non alimentari (rispettivamente +0,2% e +0,1%).

Nel trimestre agosto-ottobre del 2023, in termini congiunturali, le vendite al dettaglio calano sia in valore (-0,4%) sia in volume (-1,3%). Le vendite dei beni alimentari crescono in valore (+0,3%) e calano in volume (-1,0%) mentre le vendite dei beni non alimentari diminuiscono sia in valore (-1,0%) sia in volume (-1,5%).

Su base tendenziale, a ottobre 2023, le vendite al dettaglio aumentano dello 0,3% in valore e registrano un calo in volume del 4,0%. Le vendite dei beni alimentari crescono del 3,5% in valore e diminuiscono del 2,9% in volume; quelle dei beni non alimentari calano sia in valore (-2,0%) sia in volume (-4,7%).

Per quanto riguarda i beni non alimentari, si registrano variazioni tendenziali eterogenee tra i gruppi di prodotti, con una prevalenza di segni negativi. L’aumento maggiore riguarda i Prodotti di profumeria, cura della persona (+3,1%), mentre registrano il calo più consistente Elettrodomestici, radio, tv e registratori (-5,3%) e Abbigliamento e pellicceria (-5,0%).

Rispetto a ottobre 2022, il valore delle vendite al dettaglio è in crescita per la grande distribuzione (+2,2%), le vendite al di fuori dei negozi (+0,5%) e il commercio elettronico (+1,6%), mentre registrano una variazione negativa le vendite delle imprese operanti su piccole superfici (-1,8%).

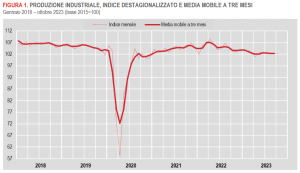

Istat: Produzione industriale - ottobre 2023

A ottobre 2023 si stima che l’indice destagionalizzato della produzione industriale diminuisca dello 0,2% rispetto a settembre. Anche nella media del trimestre agosto-ottobre il livello della produzione diminuisce dello 0,2% rispetto ai tre mesi precedenti.

L’indice destagionalizzato mensile cresce su base congiunturale per l’energia (+1,5%) e i beni di consumo (+0,4%); diminuiscono invece i beni intermedi (-0,4%) e i beni di strumentali (-0,5%).

Al netto degli effetti di calendario, a ottobre 2023 l’indice complessivo diminuisce in termini tendenziali dell’1,1% (i giorni lavorativi di calendario sono stati 22 contro i 21 di ottobre 2022). Si registrano incrementi tendenziali per l’energia (+2,7%) e i beni strumentali (+1,3%); evidenziano una diminuzione, invece, i beni di consumo (-2,9%) e i beni intermedi (-3,2%).

I settori di attività economica che registrano gli incrementi tendenziali più ampi sono la produzione di prodotti farmaceutici di base e preparati farmaceutici (+10,4%), la fabbricazione di mezzi di trasporto (+8,9%) e la fabbricazione di computer e prodotti di elettronica (+6,6%). Le flessioni maggiori si registrano nell’industria del legno, della carta e della stampa (-11,8%), nelle industrie tessili, abbigliamento, pelli e accessori (-11,3%) e nella fabbricazione di articoli in gomma e materie plastiche (-6,9%).

Istat: Le prospettive per l’economia italiana nel 2023-2024

Il Pil italiano è atteso in crescita dello 0,7% sia nel 2023 sia nel 2024, in rallentamento rispetto al 2022.

Nel biennio di previsione, l’aumento del Pil verrebbe sostenuto principalmente dal contributo della domanda interna al netto delle scorte (+0,8 punti percentuali nel 2023 e +0,7 p.p. nel 2024) a fronte di un contributo della domanda estera netta marginalmente negativo nel 2023 (-0,1 p.p.) e nullo nel 2024. Il contributo delle scorte è, invece, previsto nullo in entrambi gli anni.

La domanda interna sarà trainata principalmente dai consumi privati (+1,4% nel 2023 e +1,0% nel 2024) sostenuti dalla decelerazione dell’inflazione, da un graduale (anche se parziale) recupero delle retribuzioni e dalla crescita dell’occupazione. Gli investimenti sono attesi in netto rallentamento rispetto al biennio precedente (+0,6% in entrambi gli anni).

L’occupazione, misurata in termini di unità di lavoro (ULA), segnerà un aumento in linea con quello del Pil (+0,6% nel 2023 e +0,8% nel 2024), a cui si accompagnerà un calo del tasso di disoccupazione (7,6% quest’anno e 7,5% l’anno prossimo).

L’inflazione si ridurrà per effetto della discesa dei prezzi dei beni energetici e delle conseguenze delle politiche monetarie restrittive attuate dalla BCE. La dinamica del deflatore della spesa delle famiglie residenti scende nell’anno corrente al +5,4% e al +2,5% nel 2024.

Lo scenario previsivo sconta l’ipotesi del proseguimento del calo dei prezzi al consumo e dei listini delle materie prime importate, di una graduale ripresa del commercio mondiale e della progressiva attuazione del piano di investimenti previsti nel PNRR.

Un approfondimento sulla valutazione degli effetti macroeconomici della legge di bilancio 2024 mostra risultati in linea con la NADEF, se pur con maggiori effetti sui consumi rispetto agli investimenti.

Istat: Conti economici trimestrali - III trimestre 2023

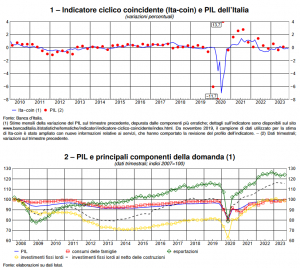

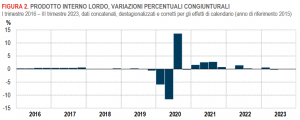

Nel terzo trimestre del 2023 il prodotto interno lordo (Pil), espresso in valori concatenati con anno di riferimento 2015, corretto per gli effetti di calendario e destagionalizzato, è cresciuto dello 0,1% sia rispetto al trimestre precedente, sia nei confronti del terzo trimestre del 2022.

La crescita congiunturale del Pil diffusa il 31 ottobre 2023 era risultata nulla così come quella tendenziale.

Il terzo trimestre del 2023 ha avuto tre giornate lavorative in più del trimestre precedente e una giornata lavorativa in meno rispetto al terzo trimestre del 2022.

La variazione acquisita per il 2023 è pari a +0,7%, uguale a quella stimata il 31 ottobre 2023.

Rispetto al trimestre precedente, tra i principali aggregati della domanda interna risultano in crescita i consumi finali nazionali in misura pari allo 0,6%, mentre gli investimenti fissi lordi si riducono dello 0,1%. Le importazioni sono diminuite del 2% e le esportazioni sono aumentate dello 0,6%.

La domanda nazionale al netto delle scorte ha contribuito per +0,4 punti percentuali alla crescita del Pil: +0,4 i consumi delle famiglie e delle Istituzioni Sociali Private ISP, mentre è risultato nullo il contributo sia degli investimenti fissi lordi, sia della spesa delle Amministrazioni Pubbliche (AP). La variazione delle scorte ha contribuito negativamente alla variazione del Pil per 1,3 punti percentuali, mentre il contributo della domanda estera netta è risultato pari ad un punto percentuale.

Si rilevano andamenti congiunturali negativi del valore aggiunto nell’agricoltura, silvicoltura e pesca (-1,2%) e andamenti positivi sia nell’industria sia nei servizi (+0,3% e +0,1% rispettivamente).

Sole 24ore: Pubblicata la classifica annuale sulla Qualità della vita 2023 nelle città italiane

La 34ª indagine del Sole 24 Ore vede la prima volta di Udine in testa alla classifica generale, seguita da Bologna e da Trento.

Foggia torna ultima e il Sud popola gli ultimi posti, dove scivolano anche nove territori del Centro Nord. Monza Brianza vince «Ricchezza e consumi» e arriva tra le prime dieci. Milano si conferma 8ª, Firenze scende 6ª, Roma è 35ª e perde quattro posizioni.

È la prima volta che vince la Qualità della vita, raggiungendo il primo posto nella 34ª edizione dell’indagine del Sole 24 Ore sui territori più vivibili. La provincia di Udine entra così nella storia della classifica che misura il benessere della popolazione italiana, dopo essersi piazzata nella top ten solamente tre volte dal 1990 (prima edizione) ad oggi, precisamente nel 2016, nel 2020 e nel 2021.

Suonano più come delle conferme, invece, il secondo e il terzo posto di Bologna, vincitrice dell’edizione 2022 e Trento, già vincitrice dell’Indice della sportività e di Ecosistema Urbano 2023.

Dalla suddivisione in sei categorie dei 90 indicatori, tutti pesati in modo uguale, emergono sei classifiche tematiche, ciascuna con i suoi primati e le sue peculiarità.

Ci sono le “teste di serie” che si sfidano nelle leadership di settore puntando al podio della classifica generale: Bologna, che ha vinto più edizioni della Qualità della vita (cinque, in 34 anni, alla pari con Bolzano è anche quella che esce da questa edizione con il bottino più ricco in termini di piazzamenti sul podio, ben quattro.

Treviso si colloca al 20° posto, una posizione in più rispetto la scorsa edizione; ottiene il primo posto negli indicatori "Speranza di vita alla nascita" e "Delitti informatici", si attesta al terzo posto per "Beneficiari di reddito di cittadinanza", al quarto posto per "Ecosistema urbano", al quinto per "Famiglie con ISEE basso", è 8ª in "Giustizia e sicurezza" e migliora di 25 posizioni in "Demografia e società".

Disponibili i risultati dell'indagine sul sito del Sole24ore in versione interattiva.

Prezzi al consumo (dati provvisori) - Novembre 2023

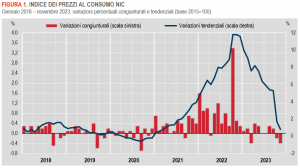

Secondo le stime preliminari, nel mese di novembre 2023 l’indice nazionale dei prezzi al consumo per l’intera collettività (NIC), al lordo dei tabacchi, registra una diminuzione dello 0,4% su base mensile e un aumento di 0,8% su base annua, da +1,7% del mese precedente.

La decelerazione del tasso di inflazione si deve prevalentemente ai prezzi degli Energetici, sia non regolamentati (da -17,7% a -22,5%) sia regolamentati (da -31,7% a -36,0%), e, in misura minore, al rallentamento degli Alimentari lavorati (da +7,3% a +6,3%), dei Servizi ricreativi, culturali e per la cura della persona (da +5,5% a +4,6%) e dei Servizi relativi ai trasporti (da +4,0% a +3,5%). Tali effetti risultano solo in parte compensati dall’accelerazione dei prezzi degli Alimentari non lavorati (da +4,9% a +5,8%).

L’“inflazione di fondo”, al netto degli energetici e degli alimentari freschi continua anch’essa a rallentare (da +4,2% a +3,6%), così come quella al netto dei soli beni energetici (da +4,2%, registrato a ottobre, a +3,7%).

Dopo essersi annullata a ottobre, la dinamica tendenziale dei prezzi dei beni scende su valori negativi (a -1,3%), mentre quella dei servizi rimane su valori positivi, sebbene in ulteriore rallentamento (da +4,1% a +3,7%), determinando un ampliamento del differenziale inflazionistico tra il comparto dei servizi e quello dei beni (+5,0 punti percentuali, dai +4,1 di ottobre).

Continuano a rallentare in termini tendenziali i prezzi dei Beni alimentari, per la cura della casa e della persona (da +6,1% a +5,8%) e quelli dei prodotti ad alta frequenza d’acquisto (da +5,6% a +4,8%).

La diminuzione congiunturale dell’indice generale si deve principalmente ai prezzi degli Energetici non regolamentati (-3,8%), di quelli regolamentati (-2,4%), dei Servizi ricreativi, culturali e per la cura della persona (-1,3%) e dei Servizi relativi ai trasporti (-0,7%); tali effetti sono stati solo in parte compensati dall’incremento dei prezzi degli Alimentari non lavorati (+0,9%) e lavorati (+0,6%).

L’inflazione acquisita per il 2023 è pari a +5,7% per l’indice generale e a +5,1% per la componente di fondo.

In base alle stime preliminari, l’indice armonizzato dei prezzi al consumo (IPCA) diminuisce dello 0,4% su base mensile e aumenta di 0,7% su base annua (in ulteriore decelerazione da +1,8% di ottobre).