Verena Poloni

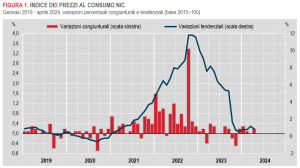

Secondo le stime preliminari, nel mese di aprile 2024 l’indice nazionale dei prezzi al consumo per l’intera collettività (NIC), al lordo dei tabacchi, aumenta dello 0,2% su base mensile e dello 0,9% su base annua (da +1,2% del mese precedente).

Il lieve rallentamento del tasso d’inflazione si deve all’ampliarsi su base tendenziale della flessione dei prezzi dei Beni energetici non regolamentati (da -10,3% a -13,9%) e alla decelerazione dei prezzi dei Servizi relativi ai trasporti (da +4,5% a +2,9%), dei Servizi vari (da +2,3% a +1,8%), dei Beni non durevoli (da +2,0% a +1,5%) e dei Beni alimentari non lavorati (da +2,6% a +2,2%); per contro, si registra un’accelerazione dei prezzi dei Tabacchi (da +1,9% a +3,3%), dei Servizi ricreativi, culturali e per la cura della persona (da +3,2% a +3,8%) e dei Beni energetici regolamentati (con inversione di tendenza da -13,8% a +0,8%).

Nel mese di aprile l’“inflazione di fondo”, al netto degli energetici e degli alimentari freschi, decelera da +2,3% a +2,2% e quella al netto dei soli beni energetici da +2,4% a +2,2%.

La dinamica tendenziale dei prezzi dei beni registra una flessione leggermente più ampia (da -0,2% a -0,6%) e quella dei servizi è in lieve decelerazione (da +3,0% a +2,9%), determinando un aumento del differenziale inflazionistico tra il comparto dei servizi e quello dei beni (+3,5 punti percentuali, dai +3,2 di marzo).

I prezzi dei Beni alimentari, per la cura della casa e della persona rallentano su base tendenziale (da +2,6% a +2,4%), mentre quelli dei prodotti ad alta frequenza d’acquisto accelerano (da +2,5% di marzo a +2,7%).

L’aumento congiunturale dell’indice generale riflette, per lo più, la crescita dei prezzi dei Servizi ricreativi, culturali e per la cura della persona (+1,6%), dei Tabacchi (+1,3%), dei Servizi relativi ai trasporti (+0,8%) e dei Beni alimentari lavorati (+0,5%). Gli effetti di questi aumenti sono stati solo in parte compensati dalla diminuzione dei prezzi dei Beni energetici regolamentati (-8,2%) e non regolamentati (-1,8%).

L’inflazione acquisita per il 2024 è pari a +0,6% per l’indice generale e a +1,7% per la componente di fondo.

In base alle stime preliminari, l’indice armonizzato dei prezzi al consumo (IPCA) aumenta di 0,6% su base mensile, per la fine dei saldi stagionali, di cui il NIC non tiene conto, prolungatisi in parte anche a marzo, e dell’1,0% su base annua (da +1,2% del mese precedente).

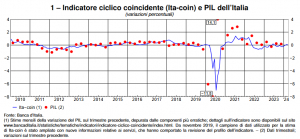

Istat: Stima preliminare del Pil - I trimestre 2024

Nel primo trimestre del 2024 si stima che il prodotto interno lordo (Pil), espresso in valori concatenati con anno di riferimento 2015, corretto per gli effetti di calendario e destagionalizzato, sia aumentato dello 0,3% rispetto al trimestre precedente e dello 0,6% in termini tendenziali.

Il primo trimestre del 2024 ha avuto tre giornate lavorative in più rispetto al trimestre precedente e lo stesso numero di giornate lavorative rispetto al primo trimestre del 2023.

La variazione congiunturale è la sintesi di un aumento del valore aggiunto in tutti i comparti: agricoltura, silvicoltura e pesca, industria e servizi. Dal lato della domanda, si rileva un contributo negativo della componente nazionale (al lordo delle scorte) e un apporto positivo della componente estera netta.

La variazione acquisita per il 2024 è pari a +0,5%.

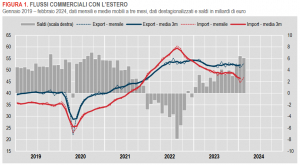

A febbraio 2024 si stima una crescita congiunturale per entrambi i flussi commerciali con l’estero, più intensa per le importazioni (+5,1%) che per le esportazioni (+3,8%). L’aumento su base mensile dell’export è marcato per i mercati extra-Ue (+7,5%), modesto per l’area Ue (+0,3%).

Nel trimestre dicembre 2023-febbraio 2024, rispetto al precedente, l’export è stazionario, l’import si riduce del 4,8%.

A febbraio 2024, la crescita dell’export su base annua è pari all’1,7% in valore e all’1,1% in volume. L’aumento delle esportazioni in termini monetari è maggiore per i mercati extra-Ue (+2,8%) rispetto a quelli Ue (+0,6%). L’import registra una flessione tendenziale del 6,1% in valore – più ampia per l’area extra Ue (-10,3%) rispetto all’area Ue (-3,0%) – e una contenuta crescita in volume (+0,7%).

Su base annua, tra i settori che più contribuiscono all’aumento dell’export nazionale si segnalano: mezzi di trasporto, autoveicoli esclusi (+34,7%), macchinari e apparecchi non classificati altrove (n.c.a.) (+7,1%), prodotti alimentari, bevande e tabacco (+11,4%), autoveicoli (+20,5%) e articoli sportivi, giochi, strumenti musicali, preziosi, strumenti medici e altri prodotti (n.c.a.) (+22,8%). Si riducono su base annua le esportazioni di articoli farmaceutici, chimico-medicinali e botanici (-18,9%) e metalli di base e prodotti in metallo, esclusi macchine e impianti (-9,7%).

Gli Stati Uniti (+23,7%) forniscono il contributo maggiore all’incremento tendenziale dell’export nazionale. La flessione delle esportazioni verso la Cina (-57,6%) si amplia e diminuiscono ancora le vendite verso la Germania (-5,4%)

Nei primi due mesi del 2024, la crescita tendenziale delle esportazioni (+0,8%) è dovuta in particolare alle maggiori vendite di prodotti alimentari, bevande e tabacco (+12,7%), mezzi di trasporto, autoveicoli esclusi (+19,2%) e macchinari e apparecchi non classificati altrove (n.c.a.) (+6,6%).

La stima del saldo commerciale a febbraio 2024 è pari a +6.034 milioni di euro (era +2.095 milioni a febbraio 2023). Il deficit energetico (-3.748 milioni) si riduce rispetto a un anno prima (-5.784 milioni). L’avanzo nell’interscambio di prodotti non energetici sale da 7.880 milioni di febbraio 2023 a 9.782 milioni di febbraio 2024.

Nel mese di febbraio 2024, i prezzi all’importazione diminuiscono dello 0,2% su base mensile e del 5,5% su base annua (era -7,0% a gennaio).

Consulta testo integrale e nota metodologica

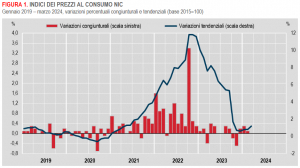

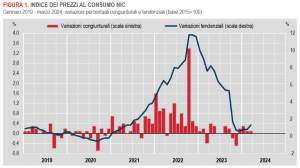

Nel mese di marzo 2024, si stima che l’indice nazionale dei prezzi al consumo per l’intera collettività (NIC), al lordo dei tabacchi, registri una variazione congiunturale nulla e un aumento dell’1,2% su base annua, da +0,8% nel mese precedente; la stima preliminare era +1,3%.

Consulta il Testo integrale e nota metodologica

Banca d'Italia: L'economia italiana in breve – aprile 2024

Pubblicato il rapporto statistico mensile della Banca d'Italia relativo ai principali indicatori economici italiani con dati aggiornati a marzo 2024.

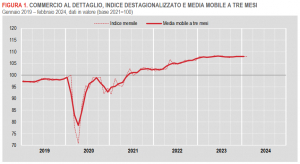

Istat: Commercio al dettaglio - febbraio 2024

A febbraio 2024 si stima, per le vendite al dettaglio, una crescita congiunturale dello 0,1% in valore e in volume. Sono in lieve aumento sia le vendite dei beni alimentari (+0,1% in valore e in volume) sia quelle dei beni non alimentari (+0,2% in valore e in volume).

Nel trimestre dicembre 2023 – febbraio 2024, in termini congiunturali, le vendite al dettaglio aumentano in valore (+0,1%) e subiscono una flessione in volume (-0,3%). Le vendite dei beni alimentari sono stazionarie in valore e diminuiscono in volume (-0,7%) mentre le vendite dei beni non alimentari registrano un aumento in valore (+0,2%) e un lieve calo in volume (-0,1%).

Su base tendenziale, a febbraio 2024, le vendite al dettaglio aumentano del 2,4% in valore e registrano un aumento in volume dello 0,3%. Le vendite dei beni alimentari crescono del 3,9% in valore e dello 0,4% in volume; un andamento analogo si osserva per quelle dei beni non alimentari (rispettivamente +1,1% in valore e +0,5% in volume).

Per quanto riguarda i beni non alimentari, si registrano variazioni tendenziali eterogenee tra i gruppi di prodotti. L’aumento maggiore riguarda i Prodotti di profumeria, cura della persona (+7,7%), mentre registrano il calo più consistente Dotazioni per l’informatica, telecomunicazioni, telefonia (-1,8%).

Rispetto a febbraio 2023, il valore delle vendite al dettaglio è in crescita per la grande distribuzione (+4,0%), le imprese operanti su piccole superfici (+1,0%) e le vendite al di fuori dei negozi (+1,6%) mentre il commercio elettronico è in calo (-0,5%).

Il Conto delle Amministrazioni Pubbliche (AP) e le stime relative alle famiglie e alle società presentati in questo comunicato stampa sono parte dei Conti trimestrali dei settori istituzionali. I dati relativi alle AP sono espressi in forma grezza, mentre quelli relativi alle famiglie e alle società in forma destagionalizzata.

Nel quarto trimestre 2023 l’indebitamento netto delle AP in rapporto al Pil è stato pari a -5,5% (-6,7% nello stesso trimestre del 2022).

Il saldo primario delle AP (indebitamento al netto degli interessi passivi) è risultato negativo, con un’incidenza sul Pil del -1,5% (-1,9% nel quarto trimestre del 2022).

Il saldo corrente delle AP è stato positivo, con un’incidenza sul Pil del 5,0% (+1,1% nel quarto trimestre del 2022).

La pressione fiscale è stata pari al 50,3%, in aumento di 1,2 punti percentuali rispetto allo stesso periodo dell’anno precedente.

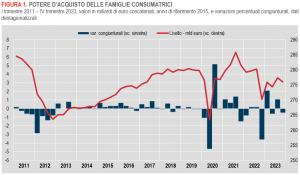

Il reddito lordo disponibile e la spesa per consumi finali delle famiglie consumatrici sono diminuiti rispettivamente dello 0,1% e dell’1,0% rispetto al trimestre precedente.

La propensione al risparmio delle famiglie consumatrici è aumentata di 0,9 punti percentuali rispetto al trimestre precedente, attestandosi al 7,0%.

Il potere d’acquisto delle famiglie è diminuito dello 0,5% rispetto al trimestre precedente, a fronte di un aumento dello 0,4% del deflatore implicito dei consumi delle famiglie.

La quota di profitto delle società non finanziarie è stimata al 44,4%, in aumento di 0,3 punti percentuali rispetto al trimestre precedente.

Il tasso di investimento delle società non finanziarie, pari al 20,2%, è diminuito di 0,5 punti percentuali rispetto al trimestre precedente.

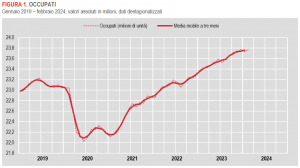

A febbraio 2024, rispetto al mese precedente, aumentano gli occupati e i disoccupati, mentre diminuiscono gli inattivi.

L’occupazione cresce (+0,2%, pari a +41mila unità) tra gli uomini, i maggiori di 24 anni e i dipendenti permanenti; cala invece tra le donne, i 15-24enni, i dipendenti a termine e gli autonomi. Il tasso di occupazione sale al 61,9% (+0,1 punti).

L’aumento del numero di persone in cerca di lavoro (+2,5%, pari a +46mila unità) interessa entrambi i generi e ogni classe d’età. Il tasso di disoccupazione totale sale al 7,5% (+0,2 punti), quello giovanile al 22,8% (+0,7 punti).

La diminuzione del numero di inattivi (-0,5%, pari a -65mila unità, tra i 15 e i 64 anni) si osserva sia per gli uomini sia per le donne e tutte le classi d’età, ad eccezione dei 15-24enni tra i quali l’inattività cresce. Il tasso di inattività scende al 33,0% (-0,2 punti).

Confrontando il trimestre dicembre 2023-febbraio 2024 con quello precedente (settembre-novembre 2023), si registra un aumento del livello di occupazione pari allo 0,3%, per un totale di 65mila occupati.

La crescita dell’occupazione, osservata nel confronto trimestrale, si associa alla diminuzione delle persone in cerca di lavoro (-3,3%, pari a -65mila unità) e all’aumento degli inattivi (+0,3%, pari a +41mila unità).

Il numero di occupati, a febbraio 2024, supera quello di febbraio 2023 dell’1,5% (+351mila unità). L’aumento coinvolge uomini, donne e tutte le classi d’età, a eccezione dei 15-24enni tra i quali l’occupazione è in calo. Il tasso di occupazione sale in un anno di 0,8 punti percentuali.

Rispetto a febbraio 2023, calano sia il numero di persone in cerca di lavoro (-3,2%, pari a -63mila unità) sia quello degli inattivi tra i 15 e i 64 anni (-1,9%, pari a -239mila).

Secondo le stime preliminari, nel mese di marzo 2024 l’indice nazionale dei prezzi al consumo per l’intera collettività (NIC), al lordo dei tabacchi, aumenta dello 0,1% su base mensile e dell’1,3% su base annua (da +0,8% del mese precedente).

L’accelerazione del tasso d’inflazione si deve principalmente all’attenuazione su base tendenziale della flessione dei prezzi dei Beni energetici non regolamentati (da -17,2% a -10,3%) e regolamentati (da -18,4% a -13,8%) e, in misura minore, alla crescita di quelli dei Servizi relativi ai trasporti (da +3,8% a +4,4%); per contro, registrano un rallentamento i prezzi dei Beni alimentari non lavorati (da +4,4% a +2,6%) e dei Tabacchi (da +2,6% a +1,9%).

Nel mese di marzo l’“inflazione di fondo”, al netto degli energetici e degli alimentari freschi, accelera da +2,3% a +2,4%, mentre quella al netto dei soli beni energetici decelera da +2,6% a +2,5%.

La dinamica tendenziale dei prezzi dei beni registra una flessione meno marcata (da -0,9% a -0,1%) e quella dei servizi è in lieve accelerazione (da +2,9% a +3,0%), determinando una diminuzione del differenziale inflazionistico tra il comparto dei servizi e quello dei beni (+3,1 punti percentuali, dai +3,8 di febbraio).

I prezzi dei Beni alimentari, per la cura della casa e della persona rallentano su base tendenziale (da +3,4% a +3,0%), come anche quelli dei prodotti ad alta frequenza d’acquisto (da +2,8% di febbraio a +2,7%).

L’aumento congiunturale dell’indice generale riflette, per lo più, la crescita dei prezzi dei Servizi relativi ai trasporti dovuta anche a fattori stagionali (+1,4%), dei Beni alimentari lavorati e dei Beni energetici regolamentati (+0,7% entrambi) e dei Beni non durevoli (+0,4%). Gli effetti di questi aumenti sono stati solo in parte compensati dalla diminuzione dei prezzi dei Beni energetici non regolamentati (-1,9%) e dei Beni alimentari non lavorati (-0,7%).

L’inflazione acquisita per il 2024 è pari a +0,6% per l’indice generale e a +1,3% per la componente di fondo.

In base alle stime preliminari, l’indice armonizzato dei prezzi al consumo (IPCA) aumenta di 1,2% su base mensile, per la fine dei saldi stagionali di cui il NIC non tiene conto, e dell’1,3% su base annua (da +0,8% di febbraio).

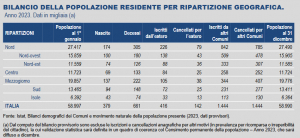

Istat: Indicatori demografici - anno 2023

Popolazione quasi stabile grazie alle immigrazioni dall’estero

Natalità in discesa, mortalità in forte calo: sei neonati e 11 decessi per 1.000 abitanti.

Più immigrati e meno emigrati dell’anno precedente: il saldo migratorio netto sale da +261mila nel 2022 a +274mila nel 2023.

Calo demografico più sensibile nei Comuni delle Aree interne del Mezzogiorno: variazione di circa il 5 per mille in meno sull’anno precedente; riduzione della popolazione in quattro comuni su cinque.

Popolazione residente straniera in crescita: 5 milioni e 308mila individui al 1° gennaio 2024, +166mila sull’anno precedente.