Il Conto delle Amministrazioni pubbliche (AP) e le stime relative alle famiglie e alle società presentati in questo comunicato stampa sono parte dei Conti trimestrali dei settori istituzionali. I dati relativi alle AP sono commentati in forma grezza, mentre quelli relativi alle famiglie e alle società in forma destagionalizzata.

Nel secondo trimestre 2025 l’indebitamento netto delle AP in rapporto al Pil è stato pari al -2,0% (-3,8% nello stesso trimestre del 2024).

Il saldo primario delle AP (indebitamento al netto degli interessi passivi) è risultato positivo, con un’incidenza sul Pil del 2,4% (0,6% nel secondo trimestre del 2024).

Il saldo corrente delle AP è stato anch’esso positivo, con un’incidenza sul Pil del 3,1% (1,4% nel secondo trimestre del 2024).

La pressione fiscale è stata pari al 42,3%, in aumento di 1,2 punti percentuali rispetto allo stesso periodo dell’anno precedente.

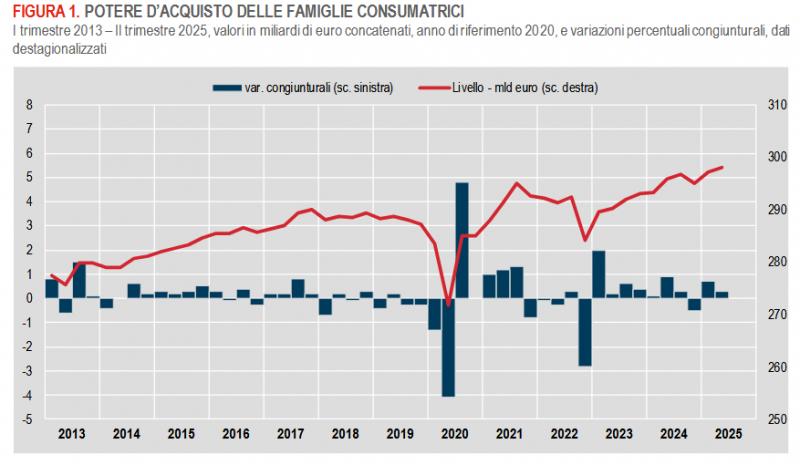

Il reddito disponibile delle famiglie aumentato dello 0,8% rispetto al trimestre precedente, mentre i consumi finali sono cresciuti dello 0,5%.

La propensione al risparmio delle famiglie è stimata al 9,5%, in aumento di 0,3 punti percentuali rispetto al trimestre precedente.

Il potere d’acquisto delle famiglie è cresciuto rispetto al trimestre precedente dello 0,3% (0,5% l’aumento dei prezzi misurati dal deflatore implicito dei consumi finali delle famiglie).

La quota di profitto delle società non finanziarie, stimata al 43,2%, è aumentata di 0,6 punti percentuali rispetto al trimestre precedente.

Il tasso di investimento delle società non finanziarie, al 22,7%, è rimasto invariato rispetto al trimestre precedente.

Amministrazioni pubbliche

Le uscite totali nel secondo trimestre 2025 sono aumentate del 2,4% rispetto al corrispondente periodo del 2024 e la loro incidenza sul Pil (pari al 49,5%) è rimasta stabile in termini tendenziali. Nei primi due trimestri del 2025 la relativa incidenza è stimata al 49,8%, in aumento di 0,6 punti percentuali rispetto al corrispondente periodo del 2024.

Nel secondo trimestre 2025 le uscite correnti e in conto capitale hanno entrambe registrato un incremento, rispettivamente del 2,3% e del 3,2%.

Le entrate totali nel secondo trimestre 2025 sono aumentate in termini tendenziali del 6,6% e la loro incidenza sul Pil è stata del 47,6%, in crescita di 1,9 punti percentuali rispetto al corrispondente periodo del 2024. Nei primi due trimestri dell’anno, l’incidenza delle entrate totali sul Pil è stata del 44,8%, in rialzo di 1,5 punti percentuali rispetto al corrispondente periodo del 2024.

Rispetto al corrispondente trimestre dell’anno precedente, le entrate correnti e le entrate in conto capitale nel secondo trimestre 2025 hanno segnato un incremento rispettivamente del 6,1% e del 110,7%.

Complessivamente, nei primi due trimestri del 2025 le AP hanno registrato un indebitamento netto pari al -5,0% del Pil, in miglioramento rispetto al -5,9% del corrispondente periodo del 2024. Nei primi sei mesi del 2025, in termini di incidenza sul Pil, il saldo primario è stimato negativo e pari al -0,9% (-2,0% nello stesso periodo del 2024) mentre il saldo corrente si attesta su un valore nullo (-0,9% nel corrispondente periodo del 2024). Nello stesso periodo, la pressione fiscale è pari al 39,9% del Pil, in crescita di 1,0 punti percentuali rispetto al primo semestre 2024.

Famiglie consumatrici

Nel secondo trimestre 2025 il reddito disponibile lordo delle famiglie è aumentato dello 0,8% rispetto al trimestre precedente. A fronte di un aumento dei prezzi (deflatore implicito dei consumi finali delle famiglie) dello 0,5%, il potere d’acquisto delle famiglie è aumentato dello 0,3%.

La propensione al risparmio delle famiglie è stimata al 9,5% (+0,3 punti percentuali rispetto al trimestre precedente). Tale aumento deriva da una crescita della spesa per consumi finali più contenuta rispetto a quella registrata per il reddito disponibile lordo (+0,5% e +0,8%, rispettivamente, in termini nominali).

Il tasso di investimento delle famiglie nel secondo trimestre del 2025 è stimato all’8,8%, in aumento di 0,1 punti percentuali rispetto al trimestre precedente, a fronte di una crescita della spesa per investimenti fissi lordi del 2,0% e del già segnalato aumento del reddito lordo disponibile.

Società non finanziarie

Nel secondo trimestre del 2025, la quota di profitto delle società non finanziarie è stimata al 43,2%, in aumento di 0,6 punti percentuali rispetto al trimestre precedente. In termini congiunturali, la dinamica positiva di questo indicatore è il risultato di una crescita del risultato lordo di gestione più sostenuta rispetto a quella del valore aggiunto (+2,7% e +1,2%, rispettivamente).

Nel secondo trimestre del 2025, il tasso di investimento delle società non finanziarie è stimato al 22,7%, stabile rispetto al trimestre precedente, a fronte di un aumento della spesa del settore in investimenti fissi lordi dell’1,5%.

In linea con la consueta politica di revisione (si veda il paragrafo dedicato nella nota metodologica), in occasione dell’uscita odierna i dati relativi al conto trimestrale delle AP e ai conti trimestrali dei settori istituzionali sono stati rivisti a partire dal primo trimestre del 1999. Le stime pubblicate incorporano le revisioni riconducibili all’allineamento dei dati grezzi alle nuove stime dei conti annuali, nazionali e istituzionali, e dei conti economici trimestrali, nonché all’aggiornamento delle specifiche dei modelli di disaggregazione temporale e di destagionalizzazione.